تعمیق رکود در بازار مسکن

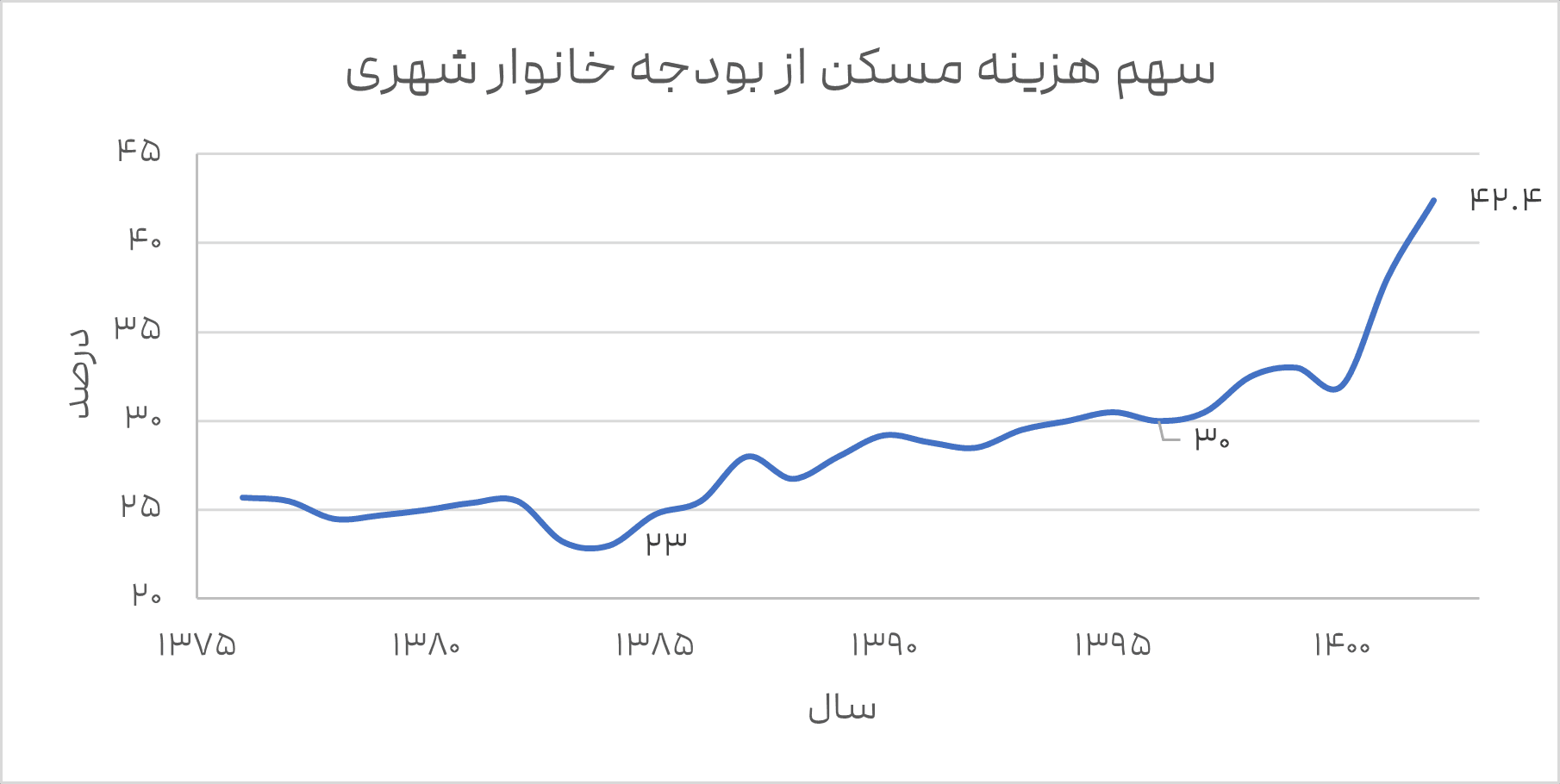

کلاس دارایی املاک و مستغلات در ایران به عنوان یک دارایی امن در نظر گرفته میشود. در دهه های اخیر در کشورمان، تقاضای املاک به ویژه مسکن فارغ از تقاضای مصرفی، جنبهی سرمایهگذاری پیدا کرده است. افت تقاضای مصرفی مسکن را می توان ناشی از کاهش قدرت خرید و افزایش سهم هزینهی مسکن در سبد هزینههای خانوار دانست. سهم مسکن در هزینه خانوارهای شهری از ۳۵٪ در سال ۱۴۰۰ به ۴۲.۴٪ در سال ۱۴۰۲ و در خانوارهای روستایی از ۱۷٪ به ۲۱.۶٪ افزایش یافته است، درحالیکه این رقم در کشورهای توسعهیافته حدود۲۰٪ است. به این ترتیب، با افت شدید قدرت خرید خانوار، نبود نظام مالیاتی مؤثر و افزایش تقاضای سرمایهای مسکن، شاهد عدم تعادل در بازار مسکن هستیم.

روند افزایشی هزینه مسکن از اواسط دهه ۸۰ آغاز شده و بیشترین تأثیر را بر دهکهای پردرآمد داشته، در حالی که دهکهای کمدرآمد ناچار به کاهش کیفیت مسکن شدهاند.

بر اساس داده های مرکز آمار ایران، شاخص توانپذیری مسکن نشان میدهد که در تهران، مدت انتظار برای خانهدار شدن با فرض اینکه فرد 100 درصد از درآمد سالانه خود را جهت خرید مسکن پسانداز کند از ۹.۱ سال در ۱۳۹۱ به ۱۸.۵ سال در ۱۴۰۰ افزایش یافته است. این رقم در سال 1402 به 22 سال افزایش یافته است. همچنین بر حسب میانگین درآمد سالانه خانوارها، در صورت پس انداز یک سوم درآمد خانوار در سال 1402، برآورد میشود که 66 سال زمان انتظار برای صاحب خانه شدن است. این برآوردها بر اساس قیمت یک واحد ۸۰ متری در تهران بوده که بسیار فراتر از دوران فعالیت شغلی افراد است. برخلاف شهرهای گرانقیمت جهانی که سطح درآمد دسترسی به مسکن را امکانپذیر میکند، در ایران کاهش درآمد واقعی خانوارها، بسیاری را از خرید مسکن خارج و به اجارهنشینی سوق داده است.

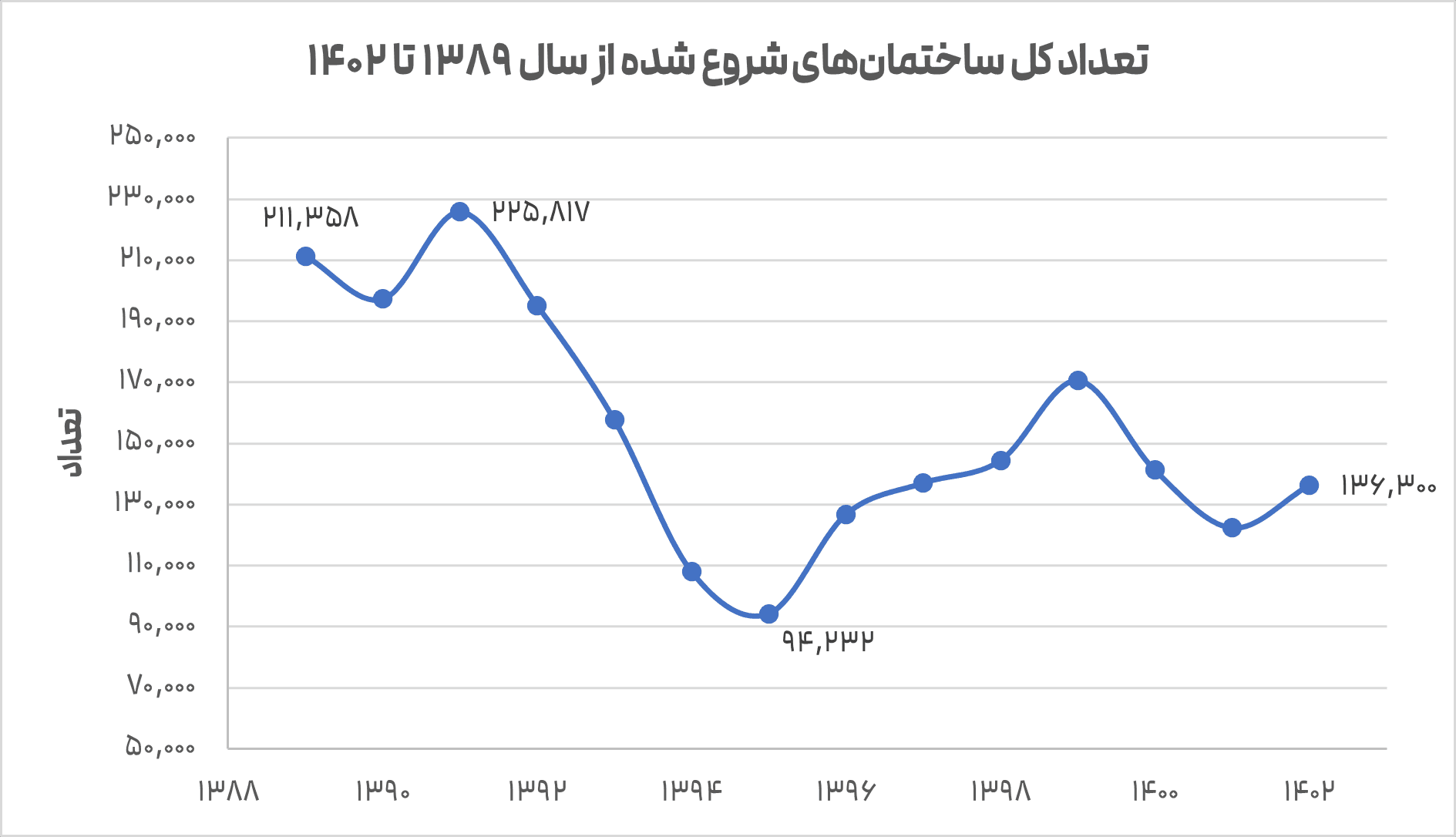

بخش ساختمان، بهویژه مسکن، نقش مهمی در اقتصاد دارد و بهطور متوسط حدود ۷ درصد از تولید ناخالص داخلی را تشکیل میدهد. بااینحال، سهم این بخش در دهه اخیر کاهش یافته و به ۴ درصد رسیده است. در حالی که تولید ناخالص داخلی و ارزش افزوده صنایع رشد داشتهاند، بخش ساختمان با افت مواجه بوده و هنوز به سطح فعالیت سال ۱۳۹۰ بازنگشته است. مقایسه با سایر کشورها نشان میدهد که سهم ۴ تا ۷ درصدی این بخش در اقتصاد نامتعارف نیست، اما در محدوده حداقلهای رایج قرار دارد. در سالهای اخیر، کاهش تعداد پروانههای ساختمانی صادرشده در مناطق شهری کشور بهوضوح مشاهده شده است، بهویژه از سال ۱۳۹۳ به بعد. این کاهش پس از دوره ۱۳۸۵ تا ۱۳۹۲ که شاهد رفتار غیرمتعارف در صدور پروانههای ساختمانی بودیم، رخ داد. به نظر میرسد افت شدید صدور پروانهها پس از سال ۱۳۹۲، پاسخی به مازاد عرضهای باشد که در نتیجه قیمتهای بالای نفت و تأثیر بیماری هلندی بر بازار مسکن و مستغلات ایجاد شد. این مازاد عرضه، در ترکیب با کاهش توان مالی خانوارها، منجر به افزایش تعداد خانههای خالی شده است. آخرین آمار رسمی از واحدهای خالی در کشور سال 1395 مربوط به سرشماری عمومی مرکز آمار است که تعداد واحدهای خالی از 633 هزار واحد در سال 1385 به 2 دو میلیون و ششصد هزار واحد خالی، رشد 4 برابری را نشان می دهد. اما تاکنون آمار رسمی دیگری در این مورد منتشر نشده است.

در سالهای اخیر، بازار مسکن ایران دچار تغییراتی شده که نشاندهنده عدم تطابق عرضه و تقاضا است. کاهش بعد خانوار از ۴.۸ نفر در سال ۱۳۸۵ به ۳.۳ نفر در سال ۱۳۹۵ باعث افزایش تقاضا برای واحدهای کوچکتر شده، اما میانگین زیربنای واحدهای تکمیلشده، برخلاف این روند، از حدود ۱۲۵ مترمربع در اواسط دهه ۸۰ به ۱۶۰ مترمربع در سال ۱۴۰۰ افزایش یافته است. این وضعیت نشان میدهد که سازندگان بهجای تأمین نیازهای اقشار متوسط، تمرکز خود را بر ساخت واحدهای بزرگمتراژ و لوکس گذاشتهاند، درحالیکه خانوارهای متوسط به دلیل کاهش قدرت خرید توانایی تأمین مسکن متناسب با نیازهای خود را از دست دادهاند.

بر اساس داده های بانک مرکزی از آمار فعالیتهاي ساختمانی بخش خصوصی در مناطق شهري استانهاي مختلف ایران نیز شاهد روند نزولی در سمت ساخت و ساز املاک مسکونی و غیرمسکونی در سال های گذشته هستیم. به صورتی که نرخ رشد مرکب سالانه در بازه ده ساله از سال 1392 تا سال 1402، افت سالانه 3.5 درصدی در تولید ساختمان های جدید در مناطق شهری ایران را نشان می دهد.

منبع: مرکز آمار

همچنین، آخرین آمار منتشر شده از سوی مرکز آمار نشان می دهد پروانههای ساختمانی صادر شده در بهار 1403 از سوی شهرداری تهران نسبت به فصل مشابه سال گذشته از 15 هزار و 807 هزار به 12 هزار و 311 مورد رسیده است و با افت 22 درصدی مواجه شده است.

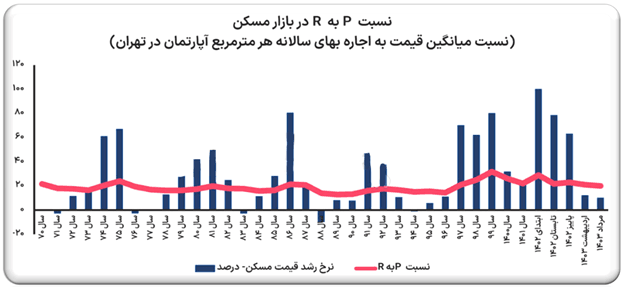

نسبت اجاره به قیمت

نسبت اجارۀ سالانۀ هر مترمربع واحد مسکونی به قیمت خرید آن، شاخصی مهم در بررسی وضعیت مسکن است. هرچه این نسبت پایینتر باشد، خرید مسکن بهصرفهتر از اجاره خواهد بود، و بالعکس. افزایش این نسبت نشان میدهد که اجارهنشینی مقرونبهصرفهتر است. در سالهای پایانی دهۀ ۹۰، این نسبت در اکثر شهرهای بزرگ ایران روند صعودی داشته که نشاندهندۀ افزایش نگاه سرمایهای به مسکن و کاهش نقش آن بهعنوان کالایی مصرفی است. با مقایسه این نسبت در بین کشورهای جهان میتوان گفت نسبت قیمت مسکن به اجاره سالانه در تهران که به صورت میانگین برابر 20 میباشد، مشابه شهرهایی مانند پاریس، استانبول و توکیو است؛ بر اساس آمار استخراجی از سایت Numbeo این عدد در سئول بیش از 90 و در دبی نزدیک به 10 میباشد.

برآیند چشم انداز مسکن در سال های آتی

بنابراین کلاس دارایی ملک، گرچه همچنان یکی از گزینههای کمریسک برای سرمایهگذاری محسوب میشود، در حال حاضر با رکود در هر دو سمت عرضه و تقاضا مواجه شده است. شرایط کنونی بازار مسکن را می توان بازتابی از شکاف طبقاتی ناشی از توزیع نادرست ثروت و رکود عمیق بازار مسکن در برخی شهرها دانست. با توجه به ارتباط مستقیم بازار املاک و مستغلات با نوسانات نرخ ارز، رشد این بازارها میتواند بر قیمت مسکن تأثیر بگذارد. بر اساس گزارش های میدانی منتشرشده در حال حاضر قیمت دلاری هر متر مربع واحد مسکونی در تهران برای دی ماه مبلغ هزار و 100 دلار برآورد شده است که کمترین مقدار از سال 1400 تا کنون میباشد. از این رو باید دید در سال 1404 آیا انتظارات تورمی ناشی از جاماندگی قیمت مسکن از بازارهای موازی، قیمت مسکن و زمین را به ارزش دلاری سالهای قبل خود بازمیگرداند یا ریسک های سیستماتیک موجود در اقتصاد ایران بر این کلاس دارایی نیز همچنان سایه خواهد انداخت.