ترکیب طلا و صندوقهای ETF؛ راهکاری برای کاهش ریسک و بهبود بازدهی سرمایهگذاری

چگونه هر دو را در سبد سرمایهگذاری خود داشته باشیم؟

مقدمه

در شرایط پیچیده و به سرعت در حال تغییر بازارهای مالی جهان، سرمایهگذاران حرفهای و غیرحرفهای به طور یکسان با یک پرسش اساسی مواجه هستند. از یک سو، صندوقهای قابل معامله در بورس یا همان ETFها به دلیل نقدشوندگی بالا، هزینههای عملیاتی پایین و شفافیت اطلاعاتی، به یکی از محبوبترین ابزارهای سرمایهگذاری در دههٔ اخیر تبدیل شدهاند. از سوی دیگر، طلا که قرنها به عنوان یک دارایی امن و پناهگاه مطمئن در برابر آشفتگیهای اقتصادی شناخته میشده، بار دیگر توجه همگان را به خود جلب کرده است. نرخهای تورم رکوردشکن در سالهای اخیر، تنشهای ژئوپلیتیک در اروپا و خاورمیانه و همچنین نوسانات شدید در بازار سهام آمریکا، همگی عواملی هستند که سرمایهگذاران را به بازنگری در سبد داراییهای خود واداشته است. پرسش اصلی اما این است که آیا سرمایهگذار ناگزیر است میان صندوقهای ETF سهامی و طلا یکی را انتخاب کند، یا میتوان با ترکیب هوشمندانهٔ هر دو، هم از بازدهی بلندمدت بازار سهام بهره برد و هم در برابر شوکهای پیشبینینشده، از سرمایه محافظت کرد. پاسخ مبتنی بر شواهد تجربی و نظریهٔ مدرن سبد سرمایهگذاری، قاطعانه به نفع گزینهٔ دوم است. در این مقاله، ابتدا به بررسی جداگانهٔ مزایا و معایب هر یک از این دو دارایی میپردازیم و سپس با تکیه بر دادههای تاریخی و شاخصهای کمی، نشان خواهیم داد که ترکیب متوازن صندوقهای ETF و طلا، بهترین بازدهی تعدیلشده با ریسک را به همراه دارد.

مزیت صندوقهای ETF در رشد و نقدشوندگی

صندوقهای ETF سهامی به سرمایهگذاران این امکان را میدهند که بدون نیاز به تحلیل و انتخاب تکسهمها، از رشد کلی یک بازار یا بخش اقتصادی خاص بهرهمند شوند. این صندوقها معمولاً شاخصهای معروفی مانند S&P 500، نزدک ۱۰۰ یا شاخص کل بورس اوراق بهادار تهران را دنبال میکنند و از این رو، بازدهی آنها به شدت به عملکرد کلی اقتصاد و سودآوری شرکتهای بزرگ وابسته است. یکی از قویترین دلایل محبوبیت ETFها، نقدشوندگی بالای آنهاست. برخلاف صندوقهای سنتی که فقط در پایان روز کاری قابل خرید و فروش هستند، صندوقهای ETF دقیقاً مانند سهام عادی در طول ساعت معاملاتی بورس دادوستد میشوند. علاوه بر این، هزینهٔ کارمزد سالانهٔ این صندوقها اغلب کمتر از یک درصد است که آنها را به گزینهای بسیار جذاب برای سرمایهگذاری بلندمدت تبدیل میکند. اگر سرمایهگذاری ده سال پیش مبلغ ده هزار دلار را در یک صندوق ETF مبتنی بر شاخص S&P 500 سرمایهگذاری میکرد، ارزش این سرمایه در پایان سال ۲۰۲۴ به بیش از سی هزار دلار میرسید. در همین دوره، اگر همان مبلغ در طلا سرمایهگذاری میشد، ارزش نهایی تقریباً نصف این مقدار بود. اما این تفاوت چشمگیر در بازدهی، یک روی دیگر سکه نیز دارد. بازدهی بالای سهام همواره با نوسانات قابل توجهی همراه بوده است. برای نمونه، در سال ۲۰۰۸ بازار سهام آمریکا بیش از سی و هشت درصد سقوط کرد و در سال ۲۰۲۰ نیز به دلیل همهگیری کرونا، سقوطی حدود سی و چهار درصدی را تجربه نمود. نمودار شمارهٔ یک که رشد ده هزار دلاری را در یک صندوق ETF سهامی و در طلا در پانزده سال گذشته نشان میدهد، به وضوح این موضوع را بازتاب میدهد. همانطور که مشاهده میشود، مسیر رشد سهام همواره صعودی و یکنواخت نبوده و فرازونشیبهای متعددی داشته است. در مقابل، طلا اگرچه بازدهی بلندمدت کمتری داشته، اما در برخی از این سالهای بحرانی، عملکردی کاملاً متفاوت از خود نشان داده است.

نقش طلا به عنوان سپر دفاعی در برابر بحرانها

طلا برخلاف سهام و اوراق قرضه، سودی پرداخت نمیکند و نمیتوان برای آن جریان نقدی جاری مانند بهره یا سود سهام تصور کرد. ارزش ذاتی طلا بیشتر به کمبود فیزیکی، پذیرش جهانی و نقش تاریخی آن به عنوان یک دارایی امن برمیگردد. در شرایط عادی اقتصادی، طلا معمولاً بازدهی کمتری نسبت به سهام دارد، اما در لحظاتی که بازارهای مالی دچار وحشت و عدم اطمینان شدید میشوند، سرمایهگذاران به سمت آن هجوم میآورند و قیمت آن افزایش مییابد. دادههای تاریخی به خوبی این الگو را تأیید میکنند. در بحران مالی سال ۲۰۰۸ که شاخص S&P 500 نزدیک به چهل درصد سقوط کرد، قیمت طلا با افزایشی حدود پنج درصدی مواجه شد. در سال ۲۰۲۰ با شیوع ناگهانی ویروس کرونا و تعطیلی گستردهٔ اقتصادها، سهام در کمتر از دو ماه بیش از سی درصد ریزش کرد، در حالی که طلا در همان دوره بیش از پانزده درصد رشد داشت. حتی در سال ۲۰۲۲ که همزمان سهام و اوراق قرضه به دلیل افزایش بیسابقهٔ نرخ بهره توسط فدرال رزرو با افت شدیدی روبهرو شدند، طلا توانست ارزش خود را تقریباً حفظ کند و تنها با کاهشی اندک مواجه شود. نمودار شمارهٔ دو، بازدهی سالانهٔ طلا را در برابر یک صندوق ETF سهامی جهانی در ده سال اخیر به صورت ستونی نشان میدهد. این نمودار به روشنی گویای این واقعیت است که در سالهایی که بازار سهام با افت بیش از پانزده درصدی روبهرو بوده، طلا در بیش از نیمی از آن سالها بازدهی مثبت ثبت کرده و در باقی سالها نیز افت آن به مراتب کمتر از سهام بوده است. این ویژگی منحصربهفرد، طلا را به یک ابزار پوشش ریسک قدرتمند برای سبدهایی تبدیل میکند که وزن بالایی از سهام دارند. به عبارت دیگر، اگر سرمایهگذاری نگران سقوط ناگهانی بازار سهام است، افزودن طلا به سبد میتواند شدت این ضربه را کاهش دهد و از افت بیش از حد ارزش داراییهای او جلوگیری کند.

همبستگی پایین بین طلا و سهام، کلید تنوع بخشی مؤثر

یکی از اصول بنیادین مدیریت مدرن سبد سرمایهگذاری، تنوعبخشی یا Diversification است. این اصل میگوید که اگر دو دارایی همبستگی پایین یا منفی با یکدیگر داشته باشند، ترکیب آنها در یک سبد میتواند بدون کاهش قابل توجه بازدهی مورد انتظار، ریسک کلی را کاهش دهد. همبستگی آماری میان بازدهی طلا و بازدهی شاخص سهام در بلندمدت نزدیک به صفر است. این یعنی حرکت قیمت طلا ارتباط معناداری با حرکت قیمت سهام ندارد. اما نکته بسیار مهمتر این است که در دورههای بحران و تنش مالی، این همبستگی اغلب منفی میشود. در چنین شرایطی، زمانی که سهام با افت سنگینی مواجه میشود، طلا افزایش قیمت پیدا میکند و در نتیجه افت کلی سبد را جبران میکند. نمودار شمارهٔ سه، همبستگی سهسالهٔ متحرک بین طلا و شاخص S&P 500 را در بیست سال گذشته نشان میدهد. ملاحظه میشود که در دورههای آرام اقتصادی، همبستگی معمولاً بین صفر و مثبت ۰.۲ در نوسان است. اما در بحران ۲۰۰۸، همبستگی به منفی ۰.۱ تا منفی ۰.۳ رسیده است. در بحران کرونا نیز مجدداً این همبستگی منفی شده است. این رفتار متضاد در شرایط بحران، دقیقاً همان ویژگی است که طلا را از سایر کالاها و حتی اوراق قرضه دولتی متمایز میکند. نمودار شمارهٔ چهار که نوسانات ماهانهٔ طلا و یک صندوق ETF سهامی را به صورت جداگانه نشان میدهد، گویای این واقعیت است که هر دو دارایی نوسانات قابل توجهی دارند، اما جهت این نوسانات اغلب یکسان نیست. به عبارت ساده، سهام و طلا معمولاً با هم بالا نمیروند و با هم پایین نمیآیند. همین ویژگی است که ترکیب آنها را از نظر تئوری سبد سرمایهگذاری، به شدت کارآمد میکند. سرمایهگذاری که تنها سهام دارد، در زمان سقوط بازار تمام دارایی خود را به یکباره از دست میدهد، اما سرمایهگذاری که بخشی از سبد خود را به طلا اختصاص داده، میتواند امیدوار باشد که افزایش قیمت طلا، بخشی از افت سهام او را خنثی کند.

بهبود بازدهی تعدیلشده با ریسک با افزودن طلا به سبد سهام

حال که مزایای هر دارایی و رابطهٔ آماری میان آنها را بررسی کردیم، نوبت به پاسخگویی به پرسش اصلی میرسد: چه نسبتی از طلا در کنار صندوقهای ETF سهامی میتواند بهترین نتیجه را ایجاد کند؟ برای پاسخ به این پرسش، ما سه سبد سرمایهگذاری فرضی را در یک بازهٔ زمانی پانزده ساله مورد بررسی قرار دادهایم. سبد اول شامل صد درصد صندوق ETF سهامی است. سبد دوم صد درصد دارایی طلا به صورت صندوق پشتوانهٔ فیزیکی است. سبد سوم ترکیبی از هشتاد درصد صندوق سهامی و بیست درصد طلا است که به صورت سالانه بازتعادل میشود. نتایج این بررسی در نمودار شمارهٔ پنج قابل مشاهده است. این نمودار دو معیار کلیدی را مقایسه میکند. معیار نخست، نسبت شارپ است که نشان میدهد به ازای هر واحد ریسک، چه مقدار بازدهی اضافی کسب شده است. هرچه نسبت شارپ بالاتر باشد، کیفیت سرمایهگذاری بهتر است. معیار دوم، حداکثر افت یا Max Drawdown است که بزرگترین کاهش ارزش سبد از یک قله تا یک دره را نشان میدهد. یافتههای ما به وضوح نشان میدهند که سبد ترکیبی هشتاد-بیست، نسبت شارپ بالاتری نسبت به سبد صد درصد سهامی دارد. این یعنی با افزودن طلا، بازدهی به ازای هر واحد ریسک بهبود یافته است. همچنین حداکثر افت سبد ترکیبی به طرز معناداری کمتر از سبد صد درصد سهامی است. برای نمونه، در بحران ۲۰۰۸، سبد سهامی خالص حدود چهل درصد ریزش کرد، در حالی که سبد ترکیبی هشتاد-بیست افت خود را به کمتر از بیست و پنج درصد محدود نمود. جالب توجه است که بازدهی نهایی سبد ترکیبی در انتهای دورهٔ پانزده ساله، تنها حدود هفت درصد کمتر از سبد صد درصد سهامی بوده، اما ریسک آن نزدیک به سی درصد کمتر بوده است. به عبارت دیگر، افزودن تنها بیست درصد طلا به سبد، بدون کاهش قابل توجه بازدهی بلندمدت، ضررهای سنگین در دورههای رکود را به شدت کاهش داده است. این همان تعریف مدیریت ریسک هوشمندانه است. نکتهٔ دیگری که این نمودار نشان میدهد، عملکرد ضعیف سبد صد درصد طلا در بلندمدت است. چنین سبدی اگرچه در بحرانها آسیب نمیبیند، اما در دورههای رونق اقتصادی بازدهی بسیار ناچیزی دارد و بنابراین به هیچ وجه برای سرمایهگذار با افق بلندمدت توصیه نمیشود.

طلا را چه زمانی و به چه میزان به سبد اضافه کنیم؟

با وجود قدرت تحلیلهای تاریخی، سرمایهگذاری هوشمندانه هرگز به یک نسبت ثابت و تغییرناپذیر متکی نیست. یکی از مهارتهای کلیدی یک سرمایهگذار آگاه، تنظیم پویای وزن داراییها بر اساس شرایط اقتصادی و نشانگرهای بازار است. قاعدهٔ سادهای که میتوان در عمل به کار گرفت، این است که در دورههایی که ارزش سهام نسبت به سودآوری شرکتها بسیار بالاست (یعنی نسبت P/E بازار بالا رفته)، و همزمان تورم انتظاری رو به افزایش است یا تنشهای ژئوپلیتیک تشدید میشود، سهم طلا در سبد را میتوان تا پانزده یا حتی بیست و پنج درصد افزایش داد. برعکس، در دورههای رشد پایدار اقتصادی، کاهش نرخ بهره و آرامش در روابط بینالمللی، میتوان سهم طلا را به پنج تا ده درصد کاهش داد و بر سهام افزود. همچنین تحمل ریسک سرمایهگذار و افق زمانی او نیز در این تصمیم نقش دارد. سرمایهگذاری که تا بازنشستگی بیش از پانزده سال فاصله دارد، میتواند سهم طلای کمتری داشته باشد، زیرا زمان کافی برای جبران ضررهای موقتی بازار سهام در اختیار دارد. در مقابل، سرمایهگذاری که به سن بازنشستگی نزدیک شده و نمیتواند یک سقوط ناگهانی سی درصدی را تحمل کند، باید سهم طلای بیشتری در سبد خود نگه دارد. تأکید میکنیم که طلا هرگز نباید جایگزین تمام یا بیشتر سهام شود. طلا موتور محرک رشد سبد در بلندمدت نیست. این نقش را سهام بر عهده دارد. طلا نقش ضربهگیر و بیمهٔ نامتعارف را ایفا میکند. هزینهٔ این بیمه، بازدهی اندکتر در بازارهای صعودی بلندمدت است. اما مزیت آن، محافظت از سرمایه در برابر فروپاشیهای ناگهانی است. برای سرمایهگذارانی که حاضر نیستند شب هنگام با نگرانی از ریزش فردای بازار از خواب بیدار شوند، وجود طلا در سبد یک آرامش روانی قابل توجه ایجاد میکند که ارزش آن فراتر از اعداد و ارقام است.

ملاحظات عملی برای اجرای استراتژی ترکیبی

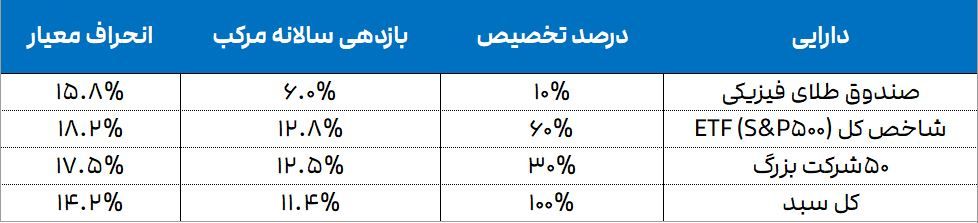

برای پیادهسازی عملی این استراتژی، سرمایهگذار میتواند از دو نوع ابزار متفاوت استفاده کند. نخست، صندوقهای ETF پشتوانهٔ فیزیکی طلا که مستقیماً بازدهی شمش طلا را دنبال میکنند و نقدشوندگی بالایی دارند. دوم، صندوقهای مبتنی بر سهام شرکتهای طلایی که بازدهی آنها از ترکیب قیمت طلا و عملکرد سهام شرکتهای معدنی حاصل میشود. هر یک از این دو دسته مزایا و معایب خاص خود را دارند. صندوقهای پشتوانهٔ فیزیکی همبستگی نزدیکتری با قیمت لحظهای طلا دارند، در حالی که صندوقهای سهام طلایی ممکن است بازدهی بیشتری در بازارهای صعودی طلا ارائه دهند، اما ریسک سهامی نیز به همراه دارند. برای سرمایهگذاران با افق بلندمدت پنج تا ده ساله و تحمل ریسک متوسط، تخصیص هفت تا پانزده درصد از کل سبد به صندوقهای طلا و تخصیص بقیه به صندوقهای ETF سهامی متنوع، یک نقطهٔ شروع منطقی محسوب میشود. نمودار شمارهٔ شش، مرز کارای تخصیص بهینه را نشان میدهد. در این نمودار مشاهده میشود که برای سرمایهگذاران با افق زمانی بیش از ده سال، ترکیب هشتاد درصد سهام و بیست درصد طلا، بالاترین نسبت شارپ را ارائه میدهد. همچنین نمودار شمارهٔ هفت به صورت ترکیبی از نمودار دایرهای و ستونی، یک نمونه سبد پیشنهادی عینی را نمایش میدهد. این سبد شامل ده درصد صندوق طلای فیزیکی، شصت درصد صندوق ETF شاخص کل و سی درصد صندوق ETF مرتبط با پنجاه شرکت بزرگ است. این ترکیب، بازدهی قابل قبولی را با نوسانی کنترلشده به همراه دارد. البته توجه به این نکته ضروری است که هر سرمایهگذاری باید بر اساس شرایط شخصی، افق زمانی و تحمل ریسک خود، نسبت دقیق را تعیین کند و بهتر است پیش از هر اقدام عملی، با یک مشاور مالی مستقل مشورت نماید.

نتیجهگیری نهایی

واقعیت این است که انتخاب اجباری میان صندوقهای ETF سهامی و طلا یک اشتباه رایج اما پرهزینه است. این دو دارایی نه رقیب یکدیگر که مکمل هم هستند. سهام برای رشد و کسب بازدهی بالا در افق بلندمدت طراحی شده است. طلا برای محافظت از سرمایه در برابر شوکهای پیشبینینشده و کاهش نوسانات شدید. دادههای تاریخی در بیست سال گذشته به وضوح نشان میدهد که سبدهایی که تنها به یکی از این دو دارایی تکیه کردهاند، یا در دورههای بحران متحمل ضررهای روحیهگیر و عمیق شدهاند و یا در بلندمدت بازدهی بسیار نوسانی و غیرقابل اتکایی داشتهاند. اما سبدهایی که با درک درست از همبستگی پایین میان طلا و سهام، ترکیبی متوازن و پویا از آنها ساختهاند، توانستهاند هم از رونقهای بازار سهام بهره ببرند و هم در رکودها از سرمایهٔ خود محافظت کنند. اگر تا امروز تنها بر صندوقهای سهامی متمرکز بودهاید، افزودن پنج تا پانزده درصد طلا به سبد میتواند ریسک آن را بدون کاهش ملموس در بازدهی بلندمدت، به طرز محسوسی کاهش دهد. اگر برعکس، بیش از حد به طلا اعتماد کرده و سهم بالایی از سبد خود را به آن اختصاص دادهاید، افزودن صندوقهای ETF سهامی میتواند موتور رشد سبد شما را روشن کند. در پایان، این پرسش را برای تأمل باز میگذاریم که در شرایط اقتصادی فعلی با تورم بالا و تنشهای ژئوپلیتیک گسترده، آیا زمان آن نرسیده که نسبت طلا در سبد سرمایهگذاری شخصی خود را بازبینی کنیم؟ پاسخ به این پرسش، بسته به افق زمانی و تحمل ریسک هر سرمایهگذار میتواند متفاوت باشد، اما نادیده گرفتن طلا به عنوان یک دارایی مکمل ارزشمند، خود یک ریسک بزرگ است.